成年後見人のお仕事~居住用不動産の処分~

民法第859条の3

成年後見人は、成年被後見人に代わって、その居住の用に供する建物又はその敷地について、売却、賃貸、賃貸借の解除又は抵当権の設定その他これらに準ずる処分をするには、家庭裁判所の許可を得なければならない。

居住環境の変化は被後見人の精神に大きな影響を与えるため、代理権が広範に与えられる後見人にも制限が設けられています。

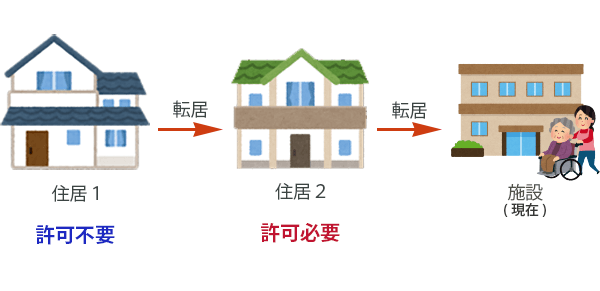

「居住用不動産」とは?

被後見人が現在居住する建物だけでなく、例えば現在施設に入所している場合には施設に入所する直前まで住んでいた建物についても、これに該当します。被後見人が近い将来転居する目的で建築したり購入したりした建物も、実際に住んだことがなくても該当します。

例えば、現在居住する建物に転居する前に住んでいた建物や、施設入所する直前に住んでいた建物に転居する前に住んでいた建物は、過去に住んでいたと言っても該当しませんし、生活の本拠地でない、例えば別荘の建物も該当しません。

「処分」とは??

条文記載の売却・賃貸・賃貸借の解除・抵当権の設定の他、(負担付き)贈与や抵当権以外の担保権の設定や建物の取り壊しなどがあります。

家庭裁判所の許可を欠く処分は無効となります。(無権代理とする説もあります) 当該不動産の処分の必要性が認められなければ許可がおりません。売却については、その金額の妥当性についても説明が必要となります。契約をするにあたって事前に家庭裁判所に相談にしたり、不動産業者を通じて相手に許可が必要な旨説明しておく必要があります。

-

最新の記事

- 自分が書いた遺言を生前に読まれないか不安です

- 熟年離婚後、元配偶者への遺言はどうなる?

- 被相続人の借金を返済してしまったが、相続放棄できる?医療費は?

- 【生前贈与の選び方】暦年贈与と相続時精算課税の違い

- 生前対策として贈与を考えています。具体的な方法を教えてください

- 高齢者の身元保証サービスとは?

- 次世代経営者へのバトンタッチ

~自社株(非上場株式)等の相続税・贈与税の納税猶予の特例~ - 高齢者の生活と資産を守るための「家族信託」の活用事例

- 認知症の人の所有住宅 221万戸

- 終活と遺言

- 生命保険金の非課税枠

- 生前贈与~子や孫へ財産を引き継がせる方法

- 遺言信託とその公示

- 遺留分制度の改正により、遺留分及び遺留分侵害額の算定方法が明文化

- 配偶者居住権を活用した節税メリットとリスク

- おしどり夫婦贈与(贈与税の配偶者控除)

- 住宅取得資金等の非課税の特例

- 秘密証書遺言書

- 配偶者なき後問題

- 10年以上取引がない預金はどうなるのでしょうか?

-

月別

- 2026年3月 (1)

- 2025年12月 (2)

- 2025年10月 (1)

- 2025年8月 (1)

- 2025年5月 (1)

- 2024年4月 (1)

- 2022年9月 (1)

- 2021年9月 (2)

- 2020年9月 (1)

- 2020年6月 (1)

- 2020年3月 (1)

- 2020年1月 (1)

- 2019年12月 (1)

- 2019年7月 (2)

- 2019年5月 (2)

- 2018年12月 (1)

- 2018年11月 (1)

- 2018年9月 (1)

- 2018年8月 (1)

- 2018年7月 (1)

- 2018年6月 (1)

- 2018年5月 (2)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年10月 (1)

- 2017年8月 (1)

- 2017年7月 (2)

- 2016年9月 (3)

- 2016年5月 (1)

- 2016年3月 (1)

- 2016年2月 (1)

- 2016年1月 (1)

- 2015年10月 (1)

- 2015年9月 (1)

- 2015年7月 (1)