オーダーメイドの相続プランニングと相続税コーディネートにより円満相続と相続税節税を実現します!

名古屋・丸の内事務所

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山相続相談センター

金山駅

南口 正面すぐ

一宮相続相談センター

名鉄一宮駅・

尾張一宮駅から徒歩5分

岡崎事務所

JR岡崎駅

徒歩5分

![]()

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・

尾張一宮駅から徒歩5分

JR岡崎駅

徒歩5分

![]()

公開日:2026年2月12日 更新日:2026年6月22日

小規模宅地等の特例とは、自宅や事業で利用していた宅地の評価額を最大80%まで下げることができる制度です。

これを利用することによって「配偶者が亡くなった後も自宅に住み続けたい」、「事業を継続したい」という希望があるにも関わらず、高額な相続税によって自宅や事業宅地を手放さなければならないという事態を避けることができます。

大きく税負担を軽減できる可能性のある有効な手段である一方で、適用要件や計算方法が厳格かつ複雑なため、このページでは、税理士監修のもと小規模宅地等の特例の基本と注意点を分かりやすくまとめました。

すでに手続きを進めていて、弁護士や専門家に相談してみたい、サポートを受けつつ進めたいと思っている方は下記からお気軽にお問い合わせください。

前述しましたが、小規模宅地等の特例は相続で取得した宅地(自宅や事業用地など)の評価額を最大80%まで減額できる制度です。

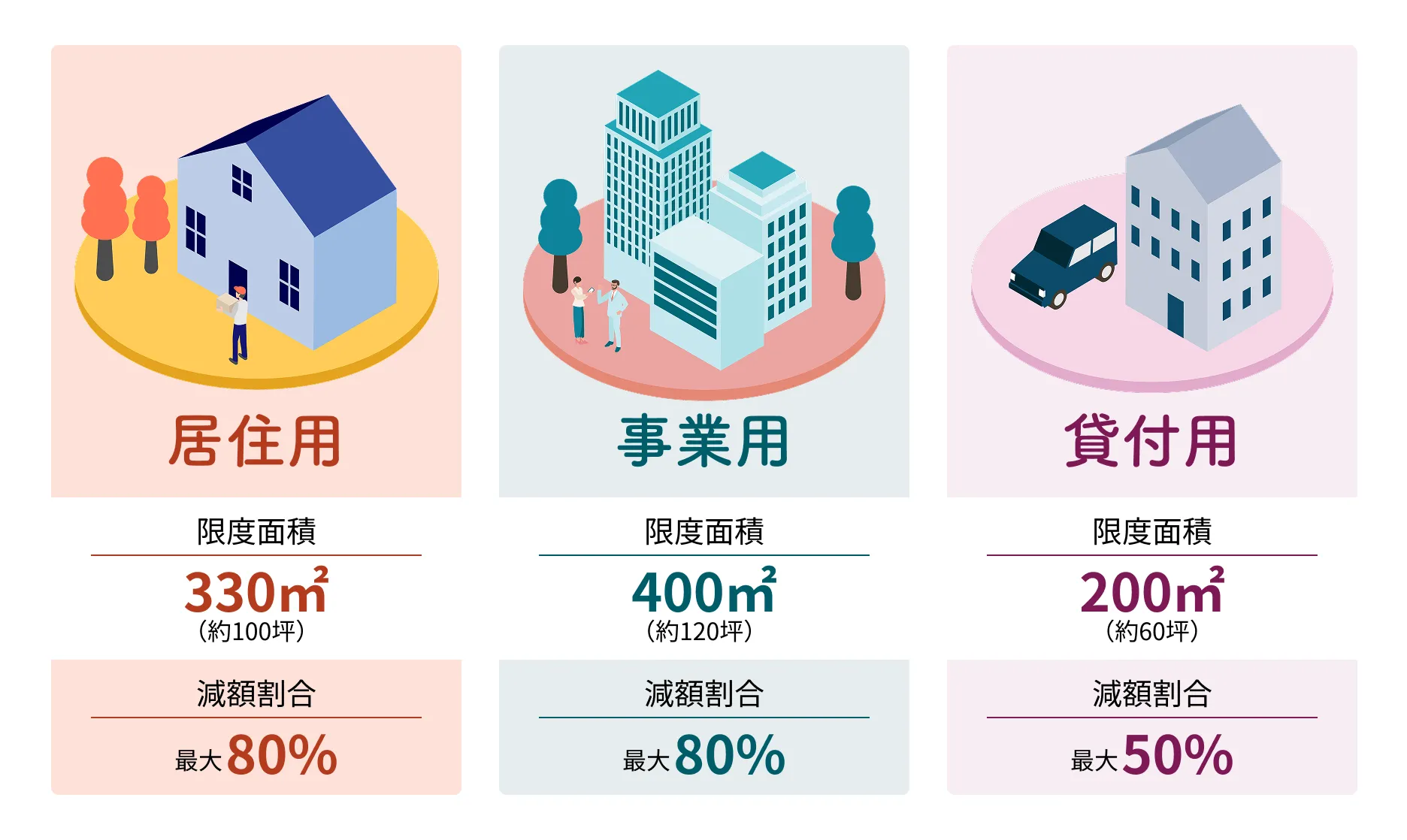

被相続人本人、または被相続人と生計をともにしていた親族が居住用に使っていた宅地等。330㎡(約100坪)までであれば、亡くなった方が住んでいた自宅が建っている土地の評価額を80%減額することができます。

原則として、配偶者や同居親族が対象ですが、一部同居していない親族でも適用できる場合があります。

被相続人本人やその家族が営んでいた事業用の土地(例:商店の店舗、工場、農地など)。400㎡(約120坪)までであれば評価額を80%減額することができます。(※自宅の一部を店舗として利用していた場合は要件が変わります)

相続人がその事業を継続することが要件になるため、事業承継とセットで検討が必要になります。

被相続人が経営していた同族会社が事業に使っていた土地(例:会社の社屋や工場の敷地など)。400㎡(約120坪)までであれば評価額を80%減額することができます。

被相続人やその親族、または被相続人と内縁関係にある者など特別な関係者が株式の50%を超えて所有している会社が事業に利用していた土地が対象になります。

なお、単に会社名義で借りている土地や、実態として事業に使われていない土地は対象外となります。また、適用を受けるためには、相続人が一定期間その土地を保有し続ける必要があるなど、細かな要件があります。

被相続人が貸地・貸家として利用していた土地(例:アパート経営や駐車場経営など)。200㎡(約60坪)までであれば評価額を50%減額することができます。(平成27年1月1日以前は240㎡)

ただし、事業として認められる要件が厳しいため、例えば、親族に相場より大幅に安く貸しているような場合などは事業性が認められない可能性が高いでしょう。また、相続開始前3年以内に新たに開始した貸付事業の宅地等も対象外となるため注意が必要です。

【土地の用途別の対象面積と減額割合の図】

今回は、最も使用頻度が高く、皆さまにも身近な「特定居住用宅地等」についてを中心に解説していきます。被相続人(故人)と同居していなくても、特例によって減税ができるケースがあるので是非参考にしてください。

先ほども軽く触れましたが、以下の要件に当てはまる方は小規模宅地等の特例を受けられます。

被相続人の配偶者は無条件で適用可能です。同居の有無は問われないので、別居していた場合や施設に入っていた場合でも、配偶者が相続すれば特例が適用することが可能です。

生活を共にしている同居の実態※があり、相続発生後10か月は継続して住む方が対象です。亡くなる前は介護のために同居していたが、亡くなった後すぐ自宅に戻ったという場合などには適用対象外になるのでご注意ください。

同居していないが、実質的に一緒に暮らしているのと同じ経済状態である方も対象になります。例えば、離れて暮らす親の生活費(食費・家賃・光熱費など)を仕送りで賄っていた場合などには、同一の家計だったと判断される可能性があるため、対象になり得ます。ただし、判断基準が相続税法で明確に規定されていないため、判断に迷う場合は専門家に相談し、判断を仰ぐのがよいでしょう。

別居しており家計が別の場合でも、以下の条件にすべて当てはまれば小規模宅地等の特例を受けられます。これを家なき子特例と呼びます。

要するに「被相続人に同居家族がいない」、「相続人は持ち家がなく借家暮らし」という条件をすべて満たす場合に限って、同居していなくても特例が使える仕組みです。

小規模宅地等の特例は、配偶者をはじめ同居していた親族、生計を一にしていた親族、一定の条件を満たす別居の相続人(家なき子特例)など、状況に応じて幅広く適用できる可能性があります。大切なのは、自分のケースがどこに当てはまるかを正しく確認することです。自身が対象かどうか分からないという場合は、専門家に相談して進めるのがよいでしょう。

小規模宅地等の特例には、申請の際にいくつかの添付書類が必要になります。

いずれの場合にも必要な共通書類と、場合によってさらに追加で提出が必要な書類がありますので、それぞれのパターンにあわせて必要書類を確認してください。

| いずれかの書類 | A:戸籍謄本(相続開始から10日を経過後に作成されたもの)

|

|---|---|

| B:法定相続情報一覧図(子の続柄が実子または養子かが分かるもの)

※被相続人に養子がいる場合は、その養子の戸籍謄本(または抄本)の原本もしくはコピーの添付も必要です。 |

|

| C:AまたはBのコピー | |

| 有効な遺言書もしくは遺産分割協議書の写し |

遺産分割協議書は、すべての相続人の署名と押印が必要です。 |

| 相続人全員の印鑑証明書(原本) |

遺産分割協議書に押印した印鑑の証明書を原本で添付します。ただし電子申請の場合はPDFで添付が可能です。 |

特例の適用を受ける人がマイナンバー(個人番号)を有する場合には追加提出は不要です。

小規模宅地等の特例に限らず、不動産の相続登記や銀行口座の解約など、相続手続きではほとんどの場面で戸籍一式が必要です。原本証明付きコピーでこと足りる場合もありますが、不動産登記では原本必須です。相続手続きは金融機関や役所など複数に渡るため、戸籍は3~5通程度を目安に多めに取得しておくと安心です。

本件宅地上の建物は相続開始直前において空家であり、賃借人を募集していた等の事実は認められず、その空家の状態も一時的なものとは認められないから、事業用の小規模宅地等の特例の適用はない

国税不服審判所裁決/平成12年12月22日

以下の理由から「一時的な空室」とは認められず、小規模宅地等の特例は否定されました。

小規模宅地等の特例は、相続直前にその宅地が実際に事業で使われていたかどうかを厳格に判断するため、形式的な主張だけでは認められません。

弁護士の実務感覚としても、賃貸契約や家賃の入金記録、不動産会社との募集契約や広告といった客観的資料に加え、実際の建物の状態や修繕状況など、一時的な空室であるということを裏付ける証拠が不可欠です。逆に言えば、「証拠がなければ特例は認められない」と理解すべきでしょう。

相続直前に空室期間がある場合は、早めに専門家に相談し、証拠を整備しておくことが実務上きわめて重要です。

※各項目をタップ(またはクリック)で詳細を確認できます。

いいえ。小規模宅地等の特例は申告しなければ適用されません。相続税の申告書に必要な添付書類を揃えて申告する必要があります。

小規模宅地等の特例を受けるには、相続税の申告期限(相続開始から10か月)までその宅地を保有していることが必要なため適用できません。(※配偶者は無条件のため、配偶者は除く)

相続時精算課税(60歳以上の父母・祖父母から、18歳以上の子や孫への贈与が2,500万円まで非課税になる制度)を使って贈与された宅地は、小規模宅地等の特例を原則として利用できません。さらに、相続時精算課税によって贈与時の税負担が抑えられても、相続が発生した際には相続税の対象に持ち戻されるため、結果的に節税にならないケースもあります。

適用できますが、適用対象になるのは土地部分(しかも、敷地全てではなく計算で割り出した自身の敷地権の持分)のみなので、戸建てより特例を適用するメリットが小さくなります。

小規模宅地等の特例を含む、相続税の手続きはご自身で進めることもできます。

ただし、相続は一度きりの出来事ではなく、一次・二次と段階的に続いていくため、一次相続(配偶者のうちどちらか一方が亡くなったときの相続)では問題にならなかったことでも、二次相続では「誰も住まなくなった実家をどうするか」、「親の介護を担った子の寄与分をどう扱うか」といった新たな課題がトラブルにつながることも少なくありません。

だからこそ、小規模宅地等の特例の使い方にとどまらず、遺言arrow_forward・生前贈与arrow_forward・家族信託arrow_forwardなどの制度も組み合わせながら、長期的に見通しを立てて計画的に準備していくことが大切です。

相続の準備をしていても、いざ実際に相続が発生すると、「まず何をすればいいのか」、「誰に相談すればいいのか」迷うことも少なくありません。

そんなときに備えて、相続が発生した後に役立つ基礎知識もまとめています。

| 相続放棄arrow_forward 3か月以内の申述が必要なため、早めの判断が大切です |

遺産分割協議arrow_forward 相続人全員の合意で進める必要があります |

相続税の申告arrow_forward 不動産・金融資産の有無により要否が変わります |

相続について情報を集めたり、準備の方法を考えはじめている今こそ、ご自身やご家族のためにできることを少しずつ整理しておく絶好のタイミングです。

ただ、実際に手続きを進めようとすると、制度や家族の事情によって迷いや不安を感じる場面もあるかもしれません。

「自分のケースでは何から始めればいいのか」、「このまま進めて大丈夫か」

そんな疑問や不安があれば、どうぞお気軽にご相談ください。

運営者

名古屋総合リーガルグループ

運営の執行者

名古屋総合グローバルサービス株式会社 代表者代表取締役 浅野了一