オーダーメイドの相続プランニングと相続税コーディネートにより円満相続と相続税節税を実現します!

名古屋・丸の内事務所

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山相続相談センター

金山駅

南口 正面すぐ

一宮相続相談センター

名鉄一宮駅・

尾張一宮駅から徒歩5分

岡崎事務所

JR岡崎駅

徒歩5分

![]()

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・

尾張一宮駅から徒歩5分

JR岡崎駅

徒歩5分

![]()

公開日:2026年4月13日、更新日:2026年4月13日

家族信託は、高齢の親の認知症対策や、不動産の円滑な管理・承継手段として注目されています。しかし、「家族信託の仕組みがよく分からない」「他の制度と何が違うの?」といった疑問をお持ちの方も多いのではないでしょうか?

このページでは、家族信託ってそもそも何?遺言や後見制度とはどう違うの?といった疑問を持つ方のために、制度の仕組みから活用事例・注意点までを解説します。

家族信託は「契約」なので、ご本人に十分な判断能力があるうちにしか設定できません。ご家族に認知症の兆しがある場合は 成年後見のページopen_in_newもご確認ください。

ただし、認知症が初期段階であれば、有効な遺言の作成やその他の方法で対応できるケースもあります。気づいた段階で、早めにご相談いただくことがとても大切です。

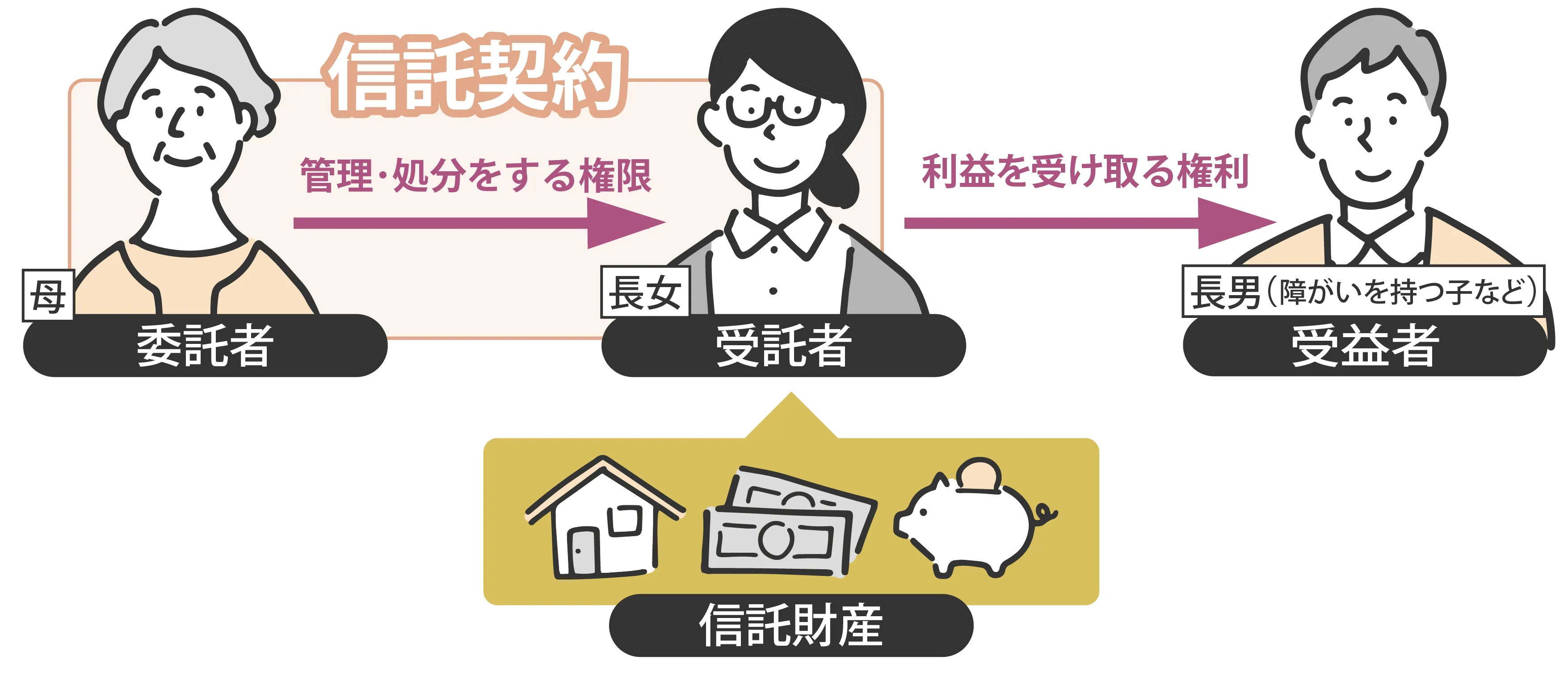

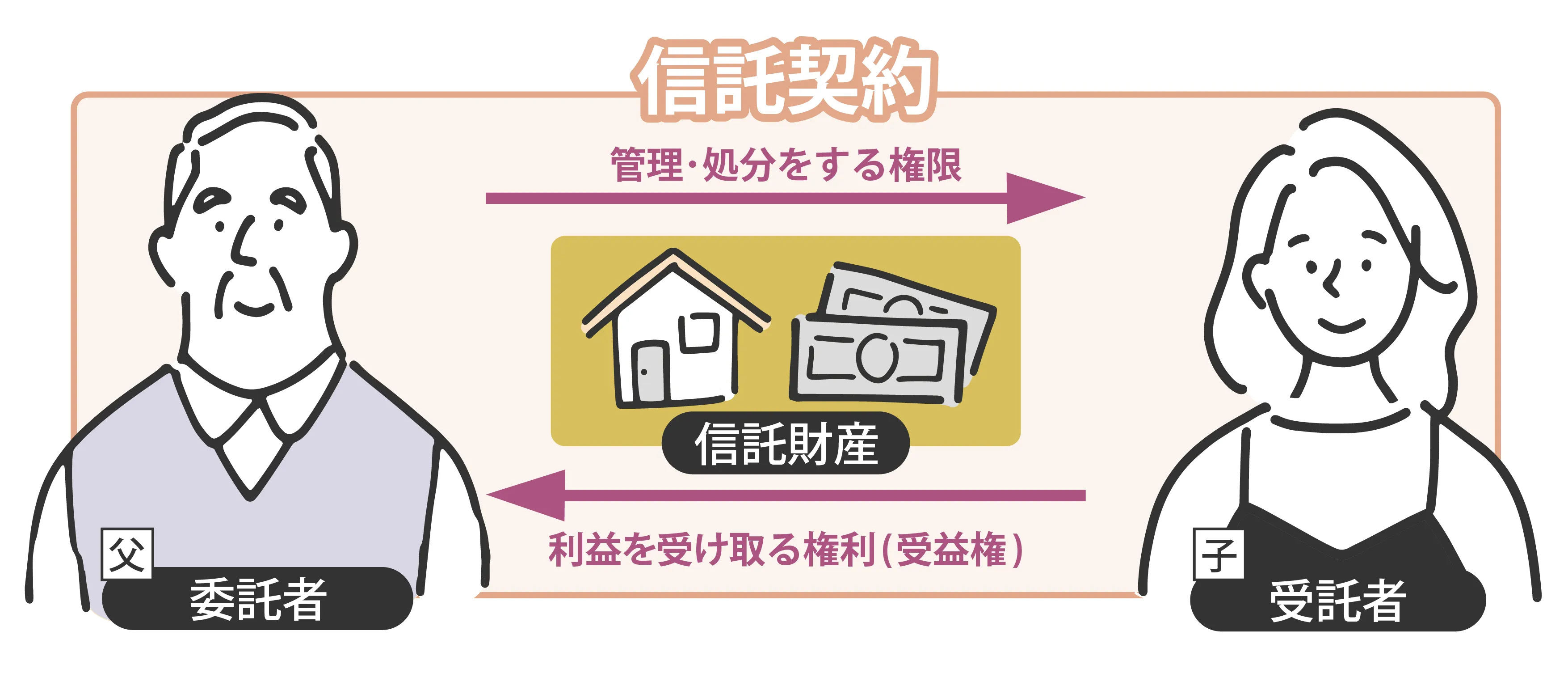

家族信託とは、信託制度の一種で、財産の管理や承継を家族の中で行うしくみです。

特に、高齢の親の判断力が低下する前に、あらかじめ信頼できる家族に財産の管理を託しておくことで、認知症による資産凍結や相続トラブルに備えることができます。

法律的には、信託法に基づく契約行為であり、「委託者(財産を託す人)」「受託者(財産を管理する人)」「受益者(利益を受け取る人)」の3者が基本構成となります。

家族信託に登場するこの3者についての詳細は

信託にかかわる登場人物open_in_newで解説しています

家族信託には、いくつかの契約形式のバリエーションがあり、なかでも次の2つがよく利用されます。

認知症による口座凍結に備えたい

自分の死後、相続で争ってほしくない

孫や次世代にも財産を引き継ぎたい

不動産の管理を子どもに任せたい

障がいのある子の生活を支えたい

会社の株を後継者に円滑に承継したい

上記に少しでも心当たりがある方は、制度の仕組みや適否を含めて、一度専門家にご相談いただくことをおすすめします。

家族信託が向かないケースについてもご説明できますので、安心してご相談ください。

「気にはなるけど、家族にはなかなか切り出しづらい…」という方も多くいらっしゃいます。

そんな方に向けて、

ご家族と話しながらご自身の考えを整理できる資料open_in_new

をご用意しておりますので、ぜひご活用ください。制度のポイントや違いをわかりやすくまとめています。

家族信託・遺言・成年後見制度は、いずれも「財産を守る・引き継ぐ」ための手段ですが、それぞれ目的や使えるタイミングが異なります。

以下に、主な制度の違いを表でまとめました。ご自身の目的やご家族の状況に照らし合わせてご覧ください。

| 家族信託 | 遺言 | 成年後見(法定) | |

|---|---|---|---|

| 主な目的 | 生前から財産を管理・承継する | 死後の財産承継を決める | 判断力が低下した人の財産を守る |

| 効力が発生する時期 | 契約直後(生前) | 死亡後 | 判断能力の低下後 |

| 財産の管理者 | 受託者(子など) | 遺言にて指定された者 | 後見人(裁判所が選任) |

| 管理対象となる財産 | 自由に選べる ※ただし、実務上難しいものもあります。詳しくは 信託できる財産open_in_new で解説しておりますのであわせてご確認ください。 |

遺産全体 | 原則全財産 |

| 財産の引き継ぎ方 | 自由に設計可能(複数世代も可) | 1世代だけ指定可能 | 原則、引き継ぎ指定不可 |

| 裁判所の関与 | なし | 基本なし | 常時あり(申立て・監督) |

| 柔軟性 | ◎(オーダーメイド設計可) | ◯(最低限の希望を伝えられる) | △(制限が多く自由度は低い) |

上記の他に、将来の判断能力低下に備える方法の一つの方法として任意後見制度があります。

財産承継や複雑な管理が不要で、最低限の備えだけをシンプルにしておきたい人にとっては、任意後見が最適な場合もあります。ただし、実際に効力が発生するのは判断能力が低下してからで、家庭裁判所が選任する任意後見監督人の監督が必要となるため、柔軟な設計を重視する場合は家族信託の方が向いていることもあります。詳しくは

任意後見制度のページopen_in_new

をご確認ください。

lightbulb_2 比較表だけ見ると、「信託の方が自由で便利じゃないか」と思われるかもしれませんが、どれがあなたにとって最適な制度かは、今の家族の状態や本人の判断力に応じて変わります。また、別の制度を組み合わせて用いることもできます。

家族信託はとても柔軟で便利な制度ですが、制度の内容や家族の意向が正しく共有されていないと、期待通りに機能しないことがあります。たとえば、以下のようなケースが失敗例として想定されます。

また、どれだけ丁寧に設計しても、将来的な変化(受託者が高齢化することや、家族関係が変化することなど)によって、再検討が必要になることもあります。

こうした問題を完全に防ぐことは難しいですが、事前にありがちな失敗例を知っておくことで、設計段階での注意点を明確にできます。

その他具体的な事例は具体的事例から信託を学ぶopen_in_newでもご確認いただけます。

ここまでご紹介してきた失敗例は、制度や手続きのつまずきによるものでしたが、実は「税金」や「相続」に関する見落としも、家族信託で起こりがちな失敗のひとつです。

特に、贈与税や相続税のしくみを正しく理解せずに信託を設計してしまうと、本来は避けたかった税負担が発生してしまうこともあります。

たとえば、受益者を家族に設定した場合、契約の内容によっては贈与とみなされて課税されたりするケースがあります。

信託財産は相続財産とは切り離して考えられるものですが、相続において、他の相続人の最低限の取り分(遺留分)を侵害していると、遺留分侵害額請求という訴えを起こされる可能性があります。

遺留分を侵害する信託を設定すること自体は法律上問題ありませんが、それが争いの火種となりうること、適切な対策を講じる必要があることを理解する必要があります。

詳しくは、他の制度との関係open_in_newで解説していますので、あわせてご確認ください。

lightbulb_2

いずれにせよ、家族信託のリスクを防ぐために重要なのは、家族全体の理解と合意形成です。

家族信託という契約自体は「委託者(財産を託す人)」と「受託者(財産を管理する人)」、「受益者(利益を受け取る人)」という登場人物間の同意があれば可能ですが、後々のトラブルの要因を防ぐために家族全員に目的と内容を共有しましょう。そして、合意が委託者の死後、反故にされる可能性をはらむ場合は、口約束で終始せず、適切な手段を取っておく必要があります(遺留分の事前放棄を「家庭裁判所の許可付き」で行うなど)。

このようなトラブルの想定と対策には、専門的な知識が求められますので、家族信託の知識が豊富な専門家サポートのもと、設定する必要があります。

家族信託は、以下のようなステップで進めるのが一般的です。

最初に専門家に相談しながら、家族構成や財産状況に合わせた設計を進めていきます。

各ステップの詳細は家族信託の流れopen_in_newで解説しています。

法的には専門家に依頼しなくても家族信託の手続きは可能です。ただし、現実的には専門家に依頼すべきケースがほとんどです。家族信託の契約は税務や信託、登記など複合的な知識が求められる他、契約内容・税務リスク・登記などを誤ると重大なトラブルに発展します。将来の安心と信託の機能性を確保するために、専門家への相談を強くおすすめします。

家族信託はとても便利な制度ですが、すべての方に適しているわけではありません。以下のようなケースでは、家族信託以外の制度を検討した方がよい場合もあります。

できます。そして複数の世代にわたって受益者を指定することこそが家族信託の強みです。ただし、法律上「30年以内に最終の受益者を確定させる必要がある」という制限があることにご注意ください。

これは「30年ルール」と呼ばれ、信託を永続的に続けて私的に財産を囲い込むことを防ぐために設けられたルールです。

はい、家族信託では、契約時点で受益者をまだ決めていなくても、「親の死亡後に決める」ように設計することが可能です。

不動産を信託したいけれど、どの子に利益を渡すか今は判断がつかないという場合に、契約書内で「亡くなった後、1年以内に受益者を決定する」と記載することで対応できます。

これは「1年ルール」と呼ばれる登記実務上の柔軟な取り扱いで、将来の家族の状況に応じて柔軟に決定したい方に有効です。

あなただけのオーダーメイド設計

ひとりとして同じ家族信託の設計はありません。経験豊富な専門家による丁寧なヒアリングで、あなただけのプランをご提案させていただきます。

安心のワンストップ対応

弁護士・司法書士・税理士などの専門家とスタッフが在籍しているから、家族信託の設計から登記・税務申告・トラブル予防まで一貫してサポートが可能です。

積み重ねた信頼と45年の実績

当法人は地元である愛知県名古屋市に開業してから30年余りの歴史があり、豊富な相談・解決実績があります。

アクセスの良い4拠点

名古屋丸の内、金山駅前、一宮駅前、岡崎という4箇所に事務所を構えています。来所が難しい方などは電話・オンライン相談もご検討いただけます。

少しでもご不安や迷いがあるなら、まずはお気軽にご相談ください。

弁護士・司法書士・税理士などの専門家とスタッフがチームでサポートいたします。ご相談は無料です。

家族信託はすべての家庭に必要な制度ではありません。そして、それ単独で老後の生活や相続すべてをカバーできる制度でもありません。だからこそ、ご家庭の状況や目的に応じて、どの制度を組み合わせるべきかを正しく知っておくことが大切です。

以下に、家族信託とあわせて検討したい制度に関する情報をまとめています。

「何を優先すべきか」や「うちの場合は何が合うのか」を判断する際の参考にしてください。

| 遺言arrow_forward 財産の分け方を指定する最も基本的な方法 |

生前贈与arrow_forward 生前に財産を移転し税負担を調整する方法 |

成年後見arrow_forward 判断能力低下後に財産を守るための制度 |

任意後見arrow_forward 判断能力低下前に身上的監護に備える制度 |

どんな相続対策が自分にあっているか分からない方、何から始めればいいか分からない方は、まず「あなたの相続対策タイプ診断」をご活用ください。

運営者

名古屋総合リーガルグループ

運営の執行者

名古屋総合グローバルサービス株式会社 代表者代表取締役 浅野了一