オーダーメイドの相続プランニングと相続税コーディネートにより円満相続と相続税節税を実現します!

名古屋・丸の内事務所

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山相続相談センター

金山駅

南口 正面すぐ

一宮相続相談センター

名鉄一宮駅・

尾張一宮駅から徒歩5分

岡崎事務所

JR岡崎駅

徒歩5分

![]()

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・

尾張一宮駅から徒歩5分

JR岡崎駅

徒歩5分

![]()

公開日:2026年3月9日、更新日:2026年4月3日

どんな相続対策が自分にあっているか分からない方、何から始めればいいか分からない方は、まず「あなたの相続対策タイプ診断」をご活用ください。

年齢を重ねるとともに「将来、認知症になったらどうしよう」、「財産や生活のことで家族に迷惑をかけたくない」といった将来の不安も出てくるでしょう。

親が元気なうちに財産や暮らしの意思を確認しておくこと、またご自身に万が一のことがあった場合に備えて準備しておくことは、自身の安心だけではなく、ご家族の安心につながります。

このページでは、判断能力があるうちに検討しておきたい「家族信託」や「任意後見」など、将来の不安を解消するための準備について分かりやすく解説します。

すでに手続きを進めていて、弁護士や専門家に相談してみたい、サポートを受けつつ進めたいと思っている方は下記からお気軽にお問い合わせください。

日本では、65歳以上の約3人に1人が認知症またはその予備軍にあると推計されています(令和4年度の調査より)。

認知症になると「判断能力が不十分」とみなされ、次のような問題が生じます。

実際のご相談でも「親が認知症になってから慌てて対策を考えた」ケースは少なくありません。

ただその段階になってしまうと、ご家族が代行するには法的な限界があり、最終的に成年後見制度の利用が唯一の手段となってしまう可能性があります。

だからこそ、認知症が進行する前の元気なうちに準備しておくことが何より大切です。

成年後見制度は、認知症などで判断能力が不十分になった人に代わって、家庭裁判所が選任した後見人が財産管理や契約を行う仕組みです。

成年後見制度には法定後見制度と任意後見制度の2つがありますが、すでに認知症と診断され、判断能力の低下が認められた状態では法定後見制度の方しか利用することができません。

成年後見は「本人の自己決定や生活を守る」という趣旨で作られた制度のため、認知症になった方を狙った悪質な高額契約を取り消したり、介護施設の入退去契約などが代行できるというメリットがあるのですが、一方で制度の利用を検討するうえで知っておかなければならないデメリットが複数存在します。

法定後見のデメリットについて、詳しくは成年後見の申立は慎重にopen_in_newで解説しておりますので、そちらも合わせてご確認ください。

認知症が進行し、しばらくして銀行から「ご本人の判断能力に不安があるため、定期預金の解約は成年後見人の手続きが必要です」と言われてしまいました。

家族としては、Bさんから「定期預金を老後の資金にして」と言われていたため、医療費や施設の入居一時金のあてにしていましたが、家庭裁判所に申し立てをして後見人が選任されるまで数か月かかり、その間の金銭は家族が負担しなければならなくなりました。

さらに、成年後見の報酬金が月々3万円かかり、金銭的な負担がかなり大きくなってしまいました。

例えば、認知症により判断能力が低下した方に対する悪質な高額セールスなどの契約を取り消せるというようなメリットがある一方で、柔軟さに欠けるため、早めに検討できる生前の対策を知っておくと安心です。

前述したように、認知症になってからでは、契約や財産管理の多くが自分でできなくなってしまう上に、対応が後手に回ることで大きなデメリットが生じる可能性があります。

だからこそ、元気なうちに準備できる仕組みを知り、少しずつ整えていくことが大切です。

代表的な生前対策として、次の4つがあります。

遺言書は、認知症が進んでしまうと作成することができません。

自遺言は、自分の意思で財産の引き継ぎ方法を決められる唯一の手段であり、相続後の家族トラブルを防ぐ有効な方法でもあります。

ただし、作成には法律で定められた形式があり、型に沿っていなければ無効とされるため、専門家に相談しながら進めるのが安心です。遺言書に関する情報については、以下のページでも詳しく解説しておりますので、あわせてご確認ください。

| 遺言書を書いてみましょうarrow_forward 遺言についての基本的な考え方や種類について |

遺言書作成例arrow_forward 状況別の作成例について |

生前贈与などの契約行為も、重度の認知症になってからでは行うことができません。

もし適切な相続税対策をしないままでいると、遺された家族に不要な税負担や余計な手間をかけてしまう可能性があります。

実際に相続税が発生する家庭は全体から見ると少数派ですが、相続税がかからない場合でも、生前のうちに財産を整理しておくこと自体が、相続争いを防ぐ有効な方法となります。

相続税がかかる可能性がある場合には、生前贈与のほかにも、生命保険の非課税枠の活用や、不動産の整理・売却、教育資金贈与など認知症前にしかできない対策があります。

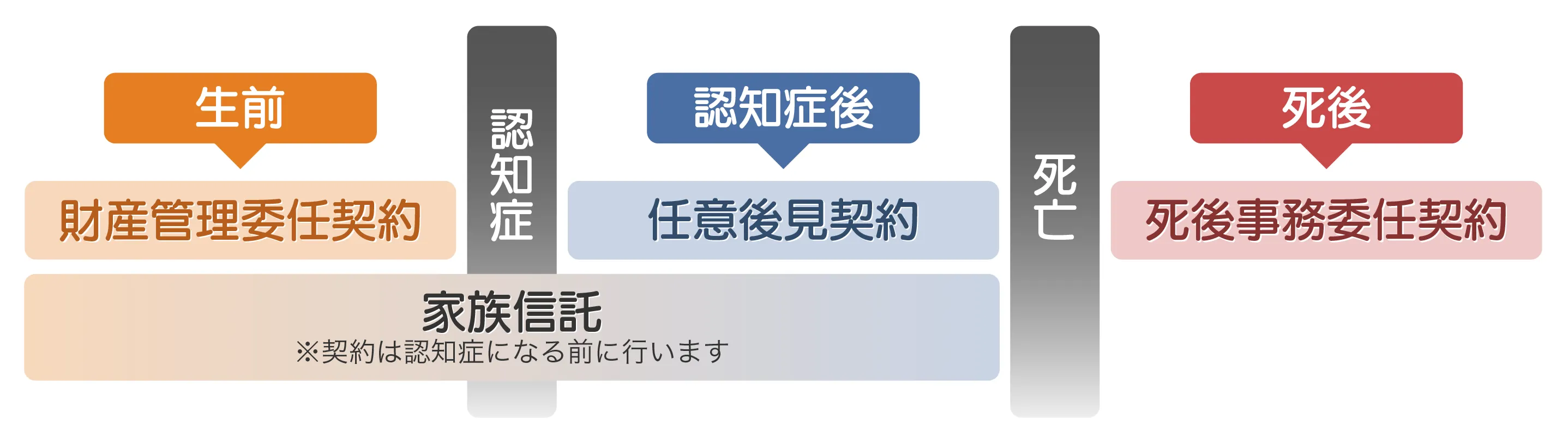

認知症になった場合の法律行為には成年後見しか手段がないと前述しましたが、生前に判断能力があるうちに備える方法として「家族信託」と「任意後見」という選択肢もあります。

家族信託:今現在の財産管理を含めて、信頼できる家族に委託する仕組み

任意後見:将来、判断能力が不十分になったときに備え、後見人を事前に決めておく契約

| 家族信託 | 任意後見 | |

|---|---|---|

| 対象財産 | 信託契約で定めた特定の財産(預貯金、不動産、有価証券など) | 本人のすべての財産 |

| 効力発生 | 契約締結後すぐ~ | 家庭裁判所が任意後見監督人を選任した時点~ |

| メリット |

|

|

| おすすめの方 |

|

|

家族信託は生前の管理と死後の承継指定を一体で設計できる点に特徴があります。

一方で、任意後見は判断能力が不十分になった後の生活・医療・介護などを支援する仕組みであり、家族信託のように財産の承継設計はできません。

家族信託と任意後見を併用すれば、認知症になる前から亡くなるまでの財産管理や生活支援については、ある程度フォローすることができます。

しかし、それ以外の段階については別の制度を活用する必要があります。

財産管理委任契約は、本人がまだ判断能力を持っている段階で、預金管理や公共料金の支払いなどを代理人に任せられる契約です。

本人の判断能力が失われると契約自体が継続できなくなるため、その後は任意後見や家族信託に切り替える必要がありますが、認知症になる前の段階から日常的な事務手続きをスムーズに任せられるため、家族の負担を軽減できます。詳しくは財産管理委任契約arrow_forwardでも解説しております。

死後事務委任契約は、本人が亡くなった後の葬儀や納骨、医療費や施設費の精算、公共料金の解約などを任せられる契約です。

遺言で財産の分け方は指定できますが、死後の実務は相続人が主体で行わなければなりません。また、家族信託や任意後見も生前を対象とするため、死後の事務は別の契約で備える必要があります。

死後事務委任契約を結んでおけば、相続人以外の信頼できる人(友人や内縁の配偶者など)に手続きを任せることができ、家族の負担を大きく減らせます。詳しくは死後事務委任契約arrow_forwardでも解説しております。

認知症対策を考えるときには「生前 → 認知症後 → 死後」という3つの段階に分けて備えることが大切です。家族信託や任意後見でカバーできるのは主に認知症後から死後直前までのため、その前後を補うのが、見守り契約・財産管理委任契約・死後事務委任契約・遺言といった制度です。

状況に応じて組み合わせることで、抜けのない安心な備えが可能になります。

どの制度をどう組み合わせるかは、ご家族それぞれの状況によって異なりますので、専門家と共に相談しながら進めるのがよいでしょう。

このページでは認知症に関わる相続対策についてご紹介してきましたが、相続後の問題は、この他にも多く存在します。

もし次のような気がかりがある場合は、以下のページもあわせてご覧ください。

| 家族でもめたくない/円満に相続を進めたい方へarrow_forward 自分の相続で家族が揉めないように、生前から準備しておきたいこと |

相続税がかかるか気になる/財産の整理を始めたい方へarrow_forward 財産の把握や節税の基本、名義変更や不動産の整理など |

迷った方は「あなたの相続対策タイプ診断」へ戻り、改めて確認してみてください。

相続の準備をしていても、いざ実際に相続が発生すると、「まず何をすればいいのか」、「誰に相談すればいいのか」迷うことも少なくありません。

そんなときに備えて、相続が発生した後に役立つ基礎知識もまとめています。

| 相続放棄arrow_forward 3か月以内の申述が必要なため、早めの判断が大切です |

遺産分割協議arrow_forward 相続人全員の合意で進める必要があります |

相続税の申告arrow_forward 不動産・金融資産の有無により要否が変わります |

相続について情報を集めたり、準備の方法を考えはじめている今こそ、ご家族のためにできることを少しずつ整理しておく絶好のタイミングです。

ただ、実際に手続きを進めようとすると、制度や家族の事情によって迷いや不安を感じる場面もあるかもしれません。

「自分のケースでは何から始めればいいのか」、「このまま進めて大丈夫か」

そんな疑問や不安があれば、どうぞお気軽にご相談ください。

運営者

名古屋総合リーガルグループ

運営の執行者

名古屋総合グローバルサービス株式会社 代表者代表取締役 浅野了一