オーダーメイドの相続プランニングと相続税コーディネートにより円満相続と相続税節税を実現します!

名古屋・丸の内事務所

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山相続相談センター

金山駅

南口 正面すぐ

一宮相続相談センター

名鉄一宮駅・

尾張一宮駅から徒歩5分

岡崎事務所

JR岡崎駅

徒歩5分

![]()

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・

尾張一宮駅から徒歩5分

JR岡崎駅

徒歩5分

![]()

公開日:2026年3月9日、更新日:2026年3月9日

配偶者居住権とは、夫婦の一方が亡くなった場合に、残された配偶者が亡くなるまで又は一定の期間、亡くなった人が所有していた建物に無償で居住することができる権利です。

残された配偶者の居住権を保護するため、令和2年4月1日以降に発生した相続から配偶者居住権、配偶者短期居住権が新たに認められることになりました。

建物の価値を「所有権」と「居住権」に分けて考え、残された配偶者は建物の所有権を持っていなくても、一定の要件の下、居住権を取得することで、亡くなった人が所有していた建物に引き続き住み続けられるようにするものです。

比較的新しい制度ですので、どのようなメリット・デメリットがあるのかなど、お困りの方もいらっしゃることと思います。

このページでは士業監修のもと「配偶者居住権」について分かりやすくまとめました。残された配偶者の安心な暮らしのために参考にしてください。

すでに相続に関する手続きを進めていて、専門家に相談してみたい、サポートを受けつつ進めたいと思っている方は下記からお気軽にお問い合わせください。

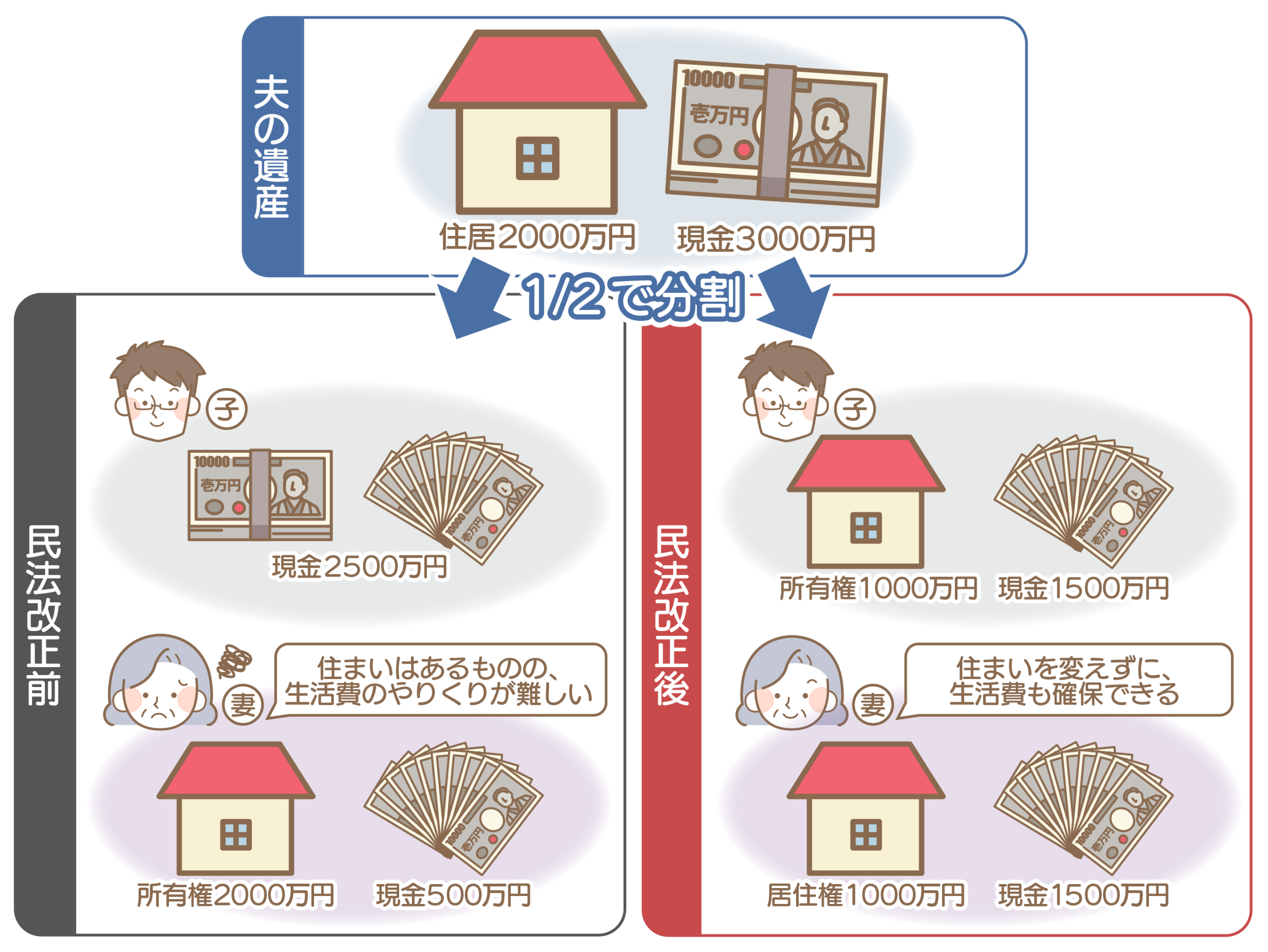

残された配偶者が不安なく生活を続けていくためには、住み慣れた住居だけでなく生活資金の確保も必要になってきます。

しかし、改正前の制度では、住居を相続した場合に住居以外の財産について相続分が少なくなってしまい、住む場所はあっても生活費が足りないという状況が生まれていました。

そこで、遺言や遺産分割の選択肢として、配偶者が無償で住み慣れた住居に居住する権利を取得することができるようになりました。

以下で具体例を紹介します。

※画像をタップで大きい画像を確認できます。

改正前は配偶者の法定相続分のうち、現金が500万円だったのに対し、改正後は1500万円を相続できるようになっています。

改正のポイントは建物の価値を「所有権」と「居住権」に分けて考えていることです。残された配偶者は建物の所有権を持っていなくても、居住権を取得することでこれまでの住居に住み続けながらも生活資金も確保することができ、今後の生活への安心感が増しています。

配偶者居住権が成立するためには、以下1~3の要件をすべて満たす必要があります。

配偶者居住権を取得するには、相続開始時に自宅が「生活の本拠」であったと認められる必要がありますが、一時的な別居のつもりでも「実質的に生活の本拠を移していたか?」という点で、他の相続人との間で主張が対立しやすく、争いの原因となるリスクがあります。

別居されている場合は、この要件を満たせるか、また争いを避けるための対策(遺言など)が必要かについて、あらかじめ専門家にご相談ください。

配偶者居住権は、前記の成立要件を満たしていれば権利として発生していますが、配偶者居住権を第三者に対抗するためには登記が必要です。

また、居住建物の所有者は残された配偶者に対して配偶者居住権の登記を備えさせる義務を負っています。

財産を残される方が生前に遺言書を作成し、次のように記載することで、配偶者は他の相続人の合意を必要とせず権利を取得できます。

(記載例)

1 遺言者は、遺言者の妻○○花子(昭和○○年○○月○○日生)に、遺言者が所有する次の建物の配偶者居住権を遺贈する。・・・

2 遺言者は、遺言者の長男○○一雄(昭和○○年○○月○○日生)に、次の建物を前条の配偶者居住権の負担つきで、相続させる。・・・

3 遺言者は、長男一雄に、次の土地の所有権を相続させる。・・・

相続人全員が合意し、「配偶者に配偶者居住権を取得させる」旨を遺産分割協議書に明記することで、配偶者は配偶者居住権を取得できます。

遺産分割協議がまとまらず共同相続人全員の合意が得られない場合、配偶者居住権は家庭裁判所の審判によって取得できることがあります。

裁判所は、配偶者の生活状況や建物の種類・状況、相続財産全体の状況などを総合的に考慮し、公平な遺産分割を実現するために、配偶者に居住権を取得させる旨を定めることができます。

この場合、裁判所の決定に基づき権利が確定し登記が行われます。

配偶者居住権の権利を取得しただけでは、建物の所有者が変わった場合(例:子どもが建物を売却した場合)に新しい所有者に対し「住む権利」を主張できないため、登記をしておくほうが安心です。(配偶者(住む人)から登記してほしいと頼まれたら、建物の所有者(子など)は拒否せずに協力する義務(民法第1031条)があります。)

登記手続きには、自宅の居住権を持つ配偶者と所有権を持つ相続人が共同で、管轄の法務局に登記を申請する必要があります。

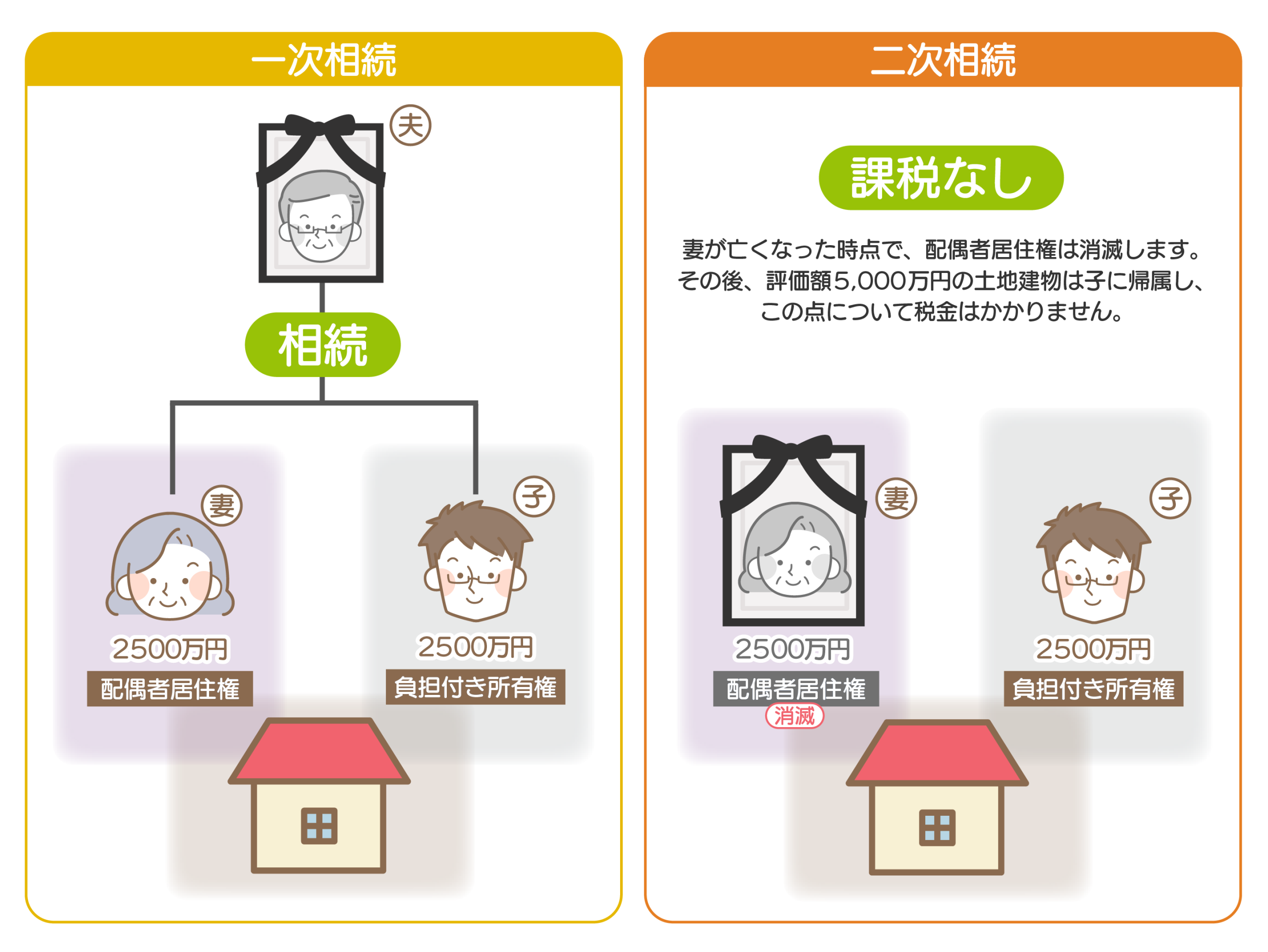

配偶者居住権は、遺された配偶者の生活を守りつつ、将来の相続(二次相続)を見据えた節税対策としても有効な制度です。

終身または一定期間、無償でこれまで暮らしていた住居に住み続けることができます。

自宅の全ての権利ではなく、居住権に限って取得することで、法定相続分の残りの枠で預貯金などの生活資金を確保できます。

これにより自宅と生活資金の二者択一を避けることができます。

一次相続(夫や妻の相続)と二次相続(残された配偶者の相続)を総合的に判断した際には、結果的に税負担を軽減できる可能性があります。

自宅の居住権だけを引き継ぐことは、当然ながら住宅全てを相続した場合と比べて相続財産総額を抑えられることから、配偶者の税額軽減の枠組み(1億6,000万円または法定相続分)の範囲内に収まりやすくなります。

これにより、配偶者は居住を安定させつつ、老後の生活資金となる現金を非課税で多く確保できます。

自宅の所有権を引き継いだ子どもは、配偶者が現金を多く取得する分、一次相続時こそ相続税を負担する可能性が高まりますが、二次相続時には配偶者居住権自体が消滅することにより、大きな節税効果が得られます。

※画像をタップで大きい画像を確認できます。

配偶者居住権の評価は、配偶者の年齢が低いほど高額(若くて余命が長いと想定されるため)になり、年齢が高いほど低額になります。

そのため、配偶者が若すぎて居住権の評価が高くなりすぎる場合や、配偶者が高齢のため、一般的に考えて二次相続までの時間が十分ではないと判断される場合などは、配偶者居住権のメリットをいかすことができず、かえって負担となる可能性があります。

その他、子どもに自分の持ち家がある場合や配偶者に十分な資金力がある場合などにも注意が必要なため、一概に配偶者居住権を適用すればよいということではないという点に留意してください。

権利を放棄したり解除したりする際には税のリスクがあり、建物所有者の負担も残ります。

配偶者居住権は期間を設定しなかった場合、配偶者が亡くなるまでその権利が続きます。

建物の所有者は、配偶者居住権が設定されている期間は、その建物を使用できません。

例えば、配偶者が高齢化に伴って施設に入るなどして、該当の建物に住まなくなる場合、建物の所有者はその建物を売却したいと考えるかもしれません。

しかし、配偶者が存命ですので、建物所有者の権利は配偶者居住権という負担付の所有権です。負担付の所有権を買ってくれる買主を探すのは困難だと考えられます。また、配偶者居住権という権利自体は売却や譲渡ができません。

配偶者居住権は、配偶者自身の放棄、または建物所有者との合意解除によって放棄することができます。しかし、この手続きには以下のリスクが伴います。

配偶者は、居住建物の通常の必要費を負担します(民法1034条1項)。「通常の必要費」には建物の保存に必要な修繕費のほか、建物の固定資産税も含まれるとされています。

もし配偶者が必要費を支払わなかった場合、所有者がいったん支払った後に配偶者に請求することができます。

しかし、配偶者が必要費を払わなかったからと言って配偶者居住権を消滅させることはできません。そうなると所有者は自分が使用できない建物の費用を負担し続ける状況になり、経済的にも感情的にもストレスを抱えるかもしれません。

まず第一に、二世帯住宅の登記が被相続人と配偶者以外の第三者(子など)との共有だった場合、配偶者居住権を設定することはできません。配偶者居住権は、被相続人の単独所有、または被相続人と配偶者の共有である建物のみに認められます。

さらに、二世帯住宅が一つの建物として登記されている(単一登記)場合、配偶者居住権は原則として建物全体に及びます。これにより、建物所有者(子など)の権利と自由度が著しく奪われます。

二世帯住宅で最も失敗が少ない相続対策を実行するためには、配偶者の居住安定と、相続税・贈与税の両面を考慮し、最も節税効果が高く、かつ家族間のトラブルが少ない名義の形を決定しておくことが不可欠です。

この複雑な判断を誤ると、税負担の増加や家族間の深刻な紛争に直結します。必ず税理士による事前シミュレーションを行い、ご自身の状況に合った最適な名義の形を決定しておきましょう。

配偶者居住権の取得について相続人全員の合意が得られなかったため、家庭裁判所が審判によって権利設定を命じた事例です。

福岡家庭裁判所審判/令和5年(家)第4017号

妻Bは自宅に終身居住を希望しているが、他の相続人との間で遺産分割(特に配偶者居住権の設定と特別受益の清算)について合意に至らない。

※排除前相手方は、自分の相続分を養子である申立人に譲渡したためこの遺産分割の手続きから外れました。実質的にはBさん、Cさん、申立人の3名で遺産分割しました。

以下の理由から、妻(B)に終身の配偶者居住権の取得を認め、所有者(C)に登記手続きを命じました。

この事例は、配偶者居住権が裁判所の審判で適用され、妻の居住が確保された成功例に見えます。しかし、実際は「有効な遺言がなかったこと」が、相続人全員に多大な負担をかけた典型的な事例です。

もし、被相続人が有効な遺言で「妻Bに居住権を遺贈し、子Cに所有権を相続させる」と明確に定めていた場合、妻Bは他の相続人の合意なしに権利を取得できるため、そもそも遺産分割協議や審判で「配偶者居住権を設定するかどうか」を争う必要がありません。

そのため、この事例では遺言による明確な指定がなかった(または、遺言があってもその効力が及ばない財産が含まれていた)と推測されます。

さらに、過去の贈与(特別受益)をどう評価し清算するかという、二重の複雑な問題が同時に発生していたため、当事者間の話し合いでは解決が不可能な状態になってしまっていました。

自筆証書遺言はご自身で作成できるため、費用がかからない手軽さがメリットですが、自分でいつでも作れるからと先延ばしにしがちで、尚且つ書式に誤りがあった場合は遺言として認められないリスクがあります。この事例のように「有効な遺言があればこんなことにはならなかったのに」という事例をたくさん目にしてきました。

ご自身の安心やご家族のためにも、相続税や特別受益の論点が少しでも絡む場合は、必ず弁護士や税理士などの専門家と相談の上、紛争リスクの少ない公正証書遺言による対策を検討しましょう。

※各項目をタップ(またはクリック)で詳細を確認できます。

最大の違いは、設定方法と期間です。配偶者居住権は設定した期間もしくは終身ですが、配偶者短期居住権は「遺産分割により居住建物の帰属が確定した日」と「相続開始の時から6か月を経過する日」のどちらか遅い方に限られます。また、配偶者短期居住権は今まで解説した配偶者居住権と違って要件を満たせば自動的に発生します。退去を前提として、次の入居先を探す時間や荷物を整理する猶予として利用するのがよいでしょう。

配偶者居住権は、設定した期間が満了になると自動的に消滅(民法第1030条)してしまいます。そして、延長や更新は認められていません。そのため、期限を迎える前に所有権の買い取りか贈与、もしくは新たな賃貸契約、使用貸借契約の交渉をする必要があります。

ただし、所有者は権利の消滅とともに居住者を追い出すことが可能なので、もし住み続けたいという希望がある場合は、できるだけ早期に専門家に相談し、交渉を始めることが大切です。

端的に言うと、建物全体の評価額から、居住権の負担が付いた所有権(負担付所有権)の評価額を差し引いて求められます。ただし、この評価額は、配偶者の年齢(終身の場合の存続期間の算定)や建物の法定耐用年数に基づいて計算される複利現価率など、複雑な要因と算式を用いるものです。

したがって、遺産分割や相続税申告においてトラブルを避けるためにも、個人で概算しようとするのではなく、必ず専門家(税理士や不動産鑑定士など)に相談することをおすすめします。

はい。設定できます。ただし、マンションの場合は持ち家と比べて、共有部分の土地をどのように割り出すか(敷地権の割合)で、専門的な知識と複雑な計算が求められます。

配偶者居住権を設定するのか、設定するのであればどの期間設定するのか、設定した後に解除するならどのように解除するのか、設定した場合のデメリットと照らし合わせて本当に設定するべきか、などといった具合に、判断には専門的な知識が常に求められます。検討においては、必ず事前に専門家に相談し、ご自身の状況にあった綿密なシミュレーションを行うことが不可欠です。

また、小規模宅地等の特例arrow_forward・生前贈与arrow_forward・遺言arrow_forwardなどの制度も組み合わせながら、長期的に見通しを立てて計画的に準備していくことが大切です。

相続の準備をしていても、いざ実際に相続が発生すると、「まず何をすればいいのか」、「誰に相談すればいいのか」迷うことも少なくありません。

そんなときに備えて、相続が発生した後に役立つ基礎知識もまとめています。

| 相続放棄arrow_forward 3か月以内の申述が必要なため、早めの判断が大切です |

遺産分割協議arrow_forward 相続人全員の合意で進める必要があります |

相続税の申告arrow_forward 不動産・金融資産の有無により要否が変わります |

相続について情報を集めたり、準備の方法を考えはじめている今こそ、ご自身やご家族のためにできることを少しずつ整理しておく絶好のタイミングです。

ただ、実際に手続きを進めようとすると、制度や家族の事情によって迷いや不安を感じる場面もあるかもしれません。

「自分のケースでは何から始めればいいのか」、「このまま進めて大丈夫か」

そんな疑問や不安があれば、どうぞお気軽にご相談ください。

運営者

名古屋総合リーガルグループ

運営の執行者

名古屋総合グローバルサービス株式会社 代表者代表取締役 浅野了一